審査に落ちる前に知っておきたいポイント

「物件は気に入ったのに、住宅ローンが通らなかった…」

住宅購入を検討する中で、意外と多いのがローン審査でつまずくケース です。

ただし、住宅ローンは

原因を知り、事前に対策すれば通る可能性を高めることができる ものでもあります。

今回は、

住宅ローンが通らない主な原因と、その対策 を分かりやすく解説します。

住宅ローン審査で見られているポイント

住宅ローンの審査では、主に次の点がチェックされます。

-

年収・勤続年数

-

雇用形態

-

他の借入状況

-

信用情報

-

購入する物件の内容

「収入がある=必ず通る」というわけではありません。

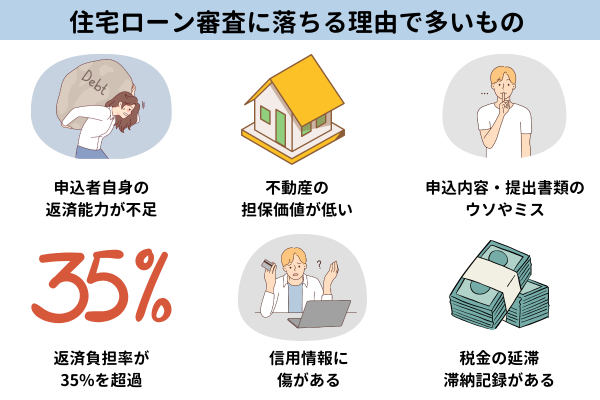

住宅ローンが通らない主な原因

① 他の借入が多い

-

カーローン

-

クレジットカードの分割・リボ払い

-

消費者金融の利用

これらはすべて 返済負担として計算 されます。

対策

-

可能なものは事前に完済する

-

使っていないカードは解約する

② 勤続年数が短い・転職直後

一般的に、

勤続1年以上 が一つの目安になります。

転職直後や独立したばかりの場合、

返済の安定性が低いと判断されやすくなります。

対策

-

転職前に住宅購入を検討する

-

勤続年数の条件が緩い金融機関を選ぶ

③ 年収に対して借入額が多すぎる

金融機関は

返済負担率(年収に対する返済額) を重視します。

「借りられる金額」と

「無理なく返せる金額」は別です。

対策

-

予算を見直す

-

頭金を増やす

-

返済期間を調整する

④ 信用情報に問題がある

過去に

-

支払いの遅れ

-

延滞

-

強制解約

などがあると、

信用情報に履歴が残っている 場合があります。

対策

-

事前に信用情報を確認する

-

一定期間(5年程度)待つ

-

延滞を繰り返さない

⑤ 物件側に問題がある

実は、

人ではなく「物件」が理由で通らない ケースもあります。

-

再建築不可

-

接道条件を満たしていない

-

築年数が古すぎる

-

評価額が低い

対策

-

事前にローンが使える物件か確認する

-

物件選びの段階から不動産会社に相談する

審査に落ちても終わりではない

一度審査に落ちても、

-

金融機関を変える

-

借入条件を見直す

-

期間を空けて再チャレンジ

といった方法で

通るケースは少なくありません。

大切なのは、

「なぜ通らなかったのか」を把握することです。

住宅ローンで失敗しないために

住宅ローンは、物件を決めてから考えるのではなく、

購入検討の初期段階で相談することが重要 です。

-

いくら借りられるのか

-

無理のない返済額はいくらか

-

自分に合った金融機関はどこか

これを早めに整理することで、

物件選びもスムーズに進みます。

まとめ

-

住宅ローンが通らない原因はさまざま

-

他の借入・信用情報・物件内容は特に重要

-

原因が分かれば対策は立てられる

-

早めの相談が成功への近道

住宅購入は人生の大きなイベントです。

不安を抱えたまま進めず、

一つひとつ確認しながら進めることで、後悔のない選択につながります。

一度ホームイン不動産にご相談ください。